個人事業主が知っておくべきインボイス制度の影響

更新日:2024.07.18ビジネス豆知識

インボイス制度は、2023年10月1日から導入される税金関係の新制度です。個人事業主は、売買取引や納税業務で同制度の影響を少なからず受けると見られています。どのような影響が予想されるか確認しておけば、慌てずに対処できるでしょう。そこで今回は、インボイス制度の基本情報や課税事業者・免税事業者について解説し、同制度の施行後に個人事業主が受けると指摘されている影響をご紹介します。

目次

インボイス制度の基本情報

インボイス制度は、インボイス(適格請求書)があると仕入税額の控除が適用される税制度です。以下では、インボイスの概要・インボイス制度の仕組み・最近の改正内容などをご紹介します。

インボイスの概要

インボイスは、商品・サービスを取引する時の税金に関するデータです。国税庁の公式サイトでは、適格請求書とも記載されています。国税庁によると、インボイスとは、商品・サービスの取引で売り手が買い手に適用税率や消費税額を伝えるデータ類のことです。

現行法の区分記載請求書に相当し、同請求書に登録番号・適用税率・消費税額等の情報が加わった書類やデータと説明されています。また、売り手は、適格請求書発行事業者になることでインボイスが発行できる資格を得られます。

インボイス制度の仕組み

インボイス制度は、売り手と買い手がインボイス(の写し)を保存しておくと、買い手が仕入税額控除を受けられる仕組みです。まず売り手は、適格請求書発行事業者に登録する必要があります。登録事業者の資格を得た売り手は、取引相手である買い手に求められた時、インボイスを交付する決まりになっています。

インボイスを交付した後は、データの写しの保存も必要です。買い手は、商品・サービスを仕入れる時に消費税を支払うため、仕入税の控除対象と見なされます。実際に仕入税控除を受けるには、売り手(登録事業者)からインボイスを取得するとともにデータを保存しておく必要があります。原則として、売り手と買い手がインボイスの情報を共有していると、買い手に仕入税額控除が適用される決まりです。

課税事業者・免税事業者について

課税事業者と免税事業者は、消費税の納付義務があるかどうかで区別されます。以下では、課税事業者と免税事業者が区分される基準をふまえ、インボイス制度における違いをご紹介します。

課税事業者と免税事業者の区分基準

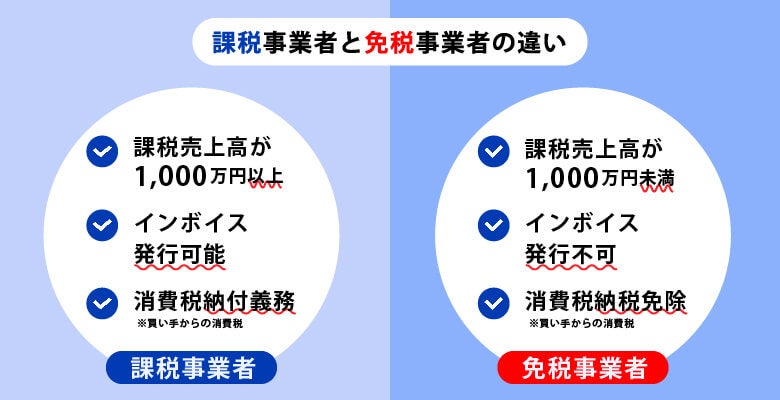

税制上、課税事業者と免税事業者が区分される基準は、所定期間内における年間の課税売上高です。課税売上高は、消費税が課税される取引の売上から、値引きや返品に要した金額を差し引いた残額です。計算式は「課税取引の売上額-値引き額などの合計」であり、消費税額は除外されます。

課税事業者は、売買取引で買い手から受け取った消費税を納付する義務がある売り手です。企業や個人事業主が商品・サービスを販売し、所定期間内に年間の課税売上高が1,000万円を超える場合などは、消費税の納付義務が発生します。

売買取引の売り手は、所定の条件における課税売上高が1,000万円以下の場合、免税事業者に区分されます。免税事業者は、買い手から消費税を受け取っても、納付する義務はありません。企業と個人事業主ともに、消費税の納付義務が発生するか否かは、課税売上高によって決まります。

インボイス制度における違い

インボイス制度における課税事業者と免税事業者の違いは、売買取引で買い手にインボイスを交付できるかどうかの差です。同制度のもとで、課税事業者に区分される売り手は、インボイスの発行を認められています。あらかじめ適格請求書発行事業者として登録していれば、買い手からの要求に応じてインボイスを交付できます。

それに対し、免税事業者になる売り手は、適格請求書発行事業者として登録する資格がありません。買い手からインボイスの発行を求められても、必要な書類やデータの交付は不可になります。なお、免税事業者は、課税売上高が1,000万円以下でも課税事業者になれます。課税事業者として適格請求書発行事業者に登録した場合、インボイスの交付は可能です。

それぞれの事業者のメリット・デメリット

課税事業者と免税事業者では、インボイス制度におけるメリット・デメリットが異なります。

課税事業者

課税事業者にとっての主なメリットは、買い手の要求があればインボイスを発行できるところです。ただし、インボイス発行の資格を得る時は、適格請求書発行事業者に登録する手間がかかります。

免税事業者

免税事業者の場合、買い手から受け取った消費税を手元に残せるところが、大きなメリットです。とはいえ、買い手にインボイスを交付できなければ、売買取引では不利になる可能性があります。

そのため、課税事業者は、早めに適格請求書発行事業者への登録を済ませておくのがよいと考えられます。また、免税事業者は、課税事業者になるか検討する必要があるかもしれません。

個人事業主が受ける影響

個人事業主は、インボイスを発行できないと売買取引で不利になるリスクがあると指摘されています。また、インボイスを交付した場合、消費税の申告納税が必要です。以下では、インボイス制度の施行後に個人事業主が受けると予想される影響をご紹介します。

売買取引で不利になる

インボイス制度の施行後、個人事業主が売買取引で不利になるといわれる理由は、インボイスを発行できないと買い手から避けられる可能性があるためです。個人事業主は、小規模に事業運営を進めているケースが多く、免税事業者に該当することは珍しくありません。

免税事業者はインボイスを発行できないため、買い手がインボイスを必要とした時に取引を拒まれるリスクがあります。また、小規模運営で人手が少ないと、仕事は多忙になります。課税事業者に該当しても、仕事に追われていると、適格請求書発行事業者に登録する余裕はないかもしれません。この場合もインボイスは発行できず、買い手に避けられる恐れがあります。

個人事業主は、免税事業者と課税事業者のいずれも、インボイスを発行できないと取引が減少する可能性は否定できないでしょう。そのため、インボイス制度で個人事業主は不利な影響を受けるのではないかと懸念されています。

消費税の申告納税が必要

個人事業者が適格請求書発行事業者としてインボイスを発行した場合、買い手から支払われた消費税の申告・納付は不可避です。インボイス制度では、買い手にインボイスを交付する場合、適格請求書発行事業者に登録する必要があります。適格請求書発行事業者は課税事業者に限られるため、売買取引で得た消費税を納める義務が課されます。

免税事業者も、税制上の課税事業者になればインボイスが発行できる資格を手に入れられますが、消費税の納付義務は免除されません。法的規定にもとづく課税売上高が1,000万円以下でも、申告納税を求められます。そのため、免税事業者が売買取引を減らさない目的でインボイスを発行すると、税金の負担は重くなると考えられます。

業務上の手間は増える

インボイス制度が開始されると、個人事業主は業務上の手間が増えるでしょう。まず、課税事業者がインボイスを発行するには、登録事業者になるための申請手続きが必要になります。免税事業者は、登録事業者になる資格を得るうえで、肩書きを課税事業者に変更する手続きも欠かせません。

これまで区分記載請求書を作成していた場合、インボイスを交付する時は登録番号・適用税率・消費税額などを記載する作業が加わります。また、インボイスの交付後、データの写しを保存する手間もかかります。

以上の予想から個人事業主は、インボイス制度の影響で売買取引が減るリスクとともに、税金面や業務上の負担が重くなる可能性もあると考えられるでしょう。

この記事を読まれている方へのオススメ

>>2023年のインボイス制度導入までにすべきこと

>>個人事業主が知っておきたい「税の知識」

>>秘書代行。個人事業主や少人数事業者には必須?!

最新記事 by 電話代行サービス株式会社広報部 (全て見る)

- 司法書士・行政書士事務所向けの電話代行サービス9社比較 - 2025年7月14日

- 【ビジネス向け】留守番電話のメッセージ例文集 - 2025年7月11日

- 担当者不在時の電話対応はどうする?~シーン別に例文をご紹介~ - 2025年7月9日

出張に持っていきたい便利なグッズ

出張に持っていきたい便利なグッズ 生産性を保つ週4勤務は可能?効率重視の働き方

生産性を保つ週4勤務は可能?効率重視の働き方 リーダーに求められるノブレス・オブリージュとは

リーダーに求められるノブレス・オブリージュとは 内定式の挨拶や自己紹介で好印象を得る方法とは?

内定式の挨拶や自己紹介で好印象を得る方法とは? 【確定申告】何が対象になる?医療費控除になる意外な支出!

【確定申告】何が対象になる?医療費控除になる意外な支出! 【文例付き】会社の年賀状じまい|完全ガイド

【文例付き】会社の年賀状じまい|完全ガイド